Woord vooraf

door de voorzitter van het directiecomité

Beste lezer

Het jaar 2024 was uitdagend voor de Belgische economie. De economische groei bedroeg slechts 1%, wat een lichte daling is ten opzichte van het voorgaande jaar. De werkgelegenheid bleef dan wel nagenoeg stabiel maar de inflatie daalde

trager dan verwacht. Na een periode van renteverhogingen besloot de Europese Centrale Bank (ECB) om de depositorente vier keer te verlagen tot 3,00% in december 2024. Die verlagingen werden mogelijk gemaakt door de afname van de inflatie in de

EU en hebben een grote rol gespeeld om de kredietproductie opnieuw te stimuleren, voornamelijk in de tweede jaarhelft.

Europabank stond in 2024 alweer voor een groot aantal complexe uitdagingen, waaronder:

- macro-economische aandachtspunten zoals de inflatie, de renteverwachtingen en de toename van het aantal faillissementen;

- wijzigende regelgeving zowel bij de toekenning als bij de uitwinning van kredieten;

- ESG: klimaatuitdagingen, zoals verplichte renovaties van woningen van bestaande en toekomstige klanten, de CO2-uitstoot voor bedrijven en sectoren en nieuwe rapporteringsverplichtingen;

- digitale technologie zoals artificiële intelligentie (AI) en het belang van cyberveiligheid.

Hoe dan ook haalde Europabank alweer een ongeziene kredietproductie met verschillende records in de loop van het jaar. Zo groeide de kredietportefeuille met 8,3% op jaarbasis. De rentedalingen zorgden namelijk voor een

heropleving bij de leningen op afbetaling en de professionele leningen en iets later ook bij de hypothecaire kredieten, vooral dan in het tweede semester. De depositoportefeuille, waarmee de bank haar kredietactiviteiten financiert, steeg

evenredig met zo’n 7% dankzij de permanent hogere rentevergoeding die Europabank aan haar trouwe spaarklanten biedt. Ook de waardeverminderingen op de kredietportefeuille noteerden in 2024 hoger dan de vorige jaren. Dat is deels te wijten aan

het wegvallen van steunmaatregelen van de overheid en een algemene toename van de faillissementen.

Naast onze kredietactiviteit hebben we in 2024 ook uitzonderlijke resultaten behaald met onze cardsacquiringactiviteit waarbij we financiële transacties met debet- en kredietkaarten bij handelaars verwerken. Elke maand vestigden

we nieuwe records: zowel het aantal aangesloten handelaars als het aantal verwerkte transacties nam toe. De opbrengst uit onze cardsactiviteit was maar liefst 20,8% hoger dan vorig jaar.

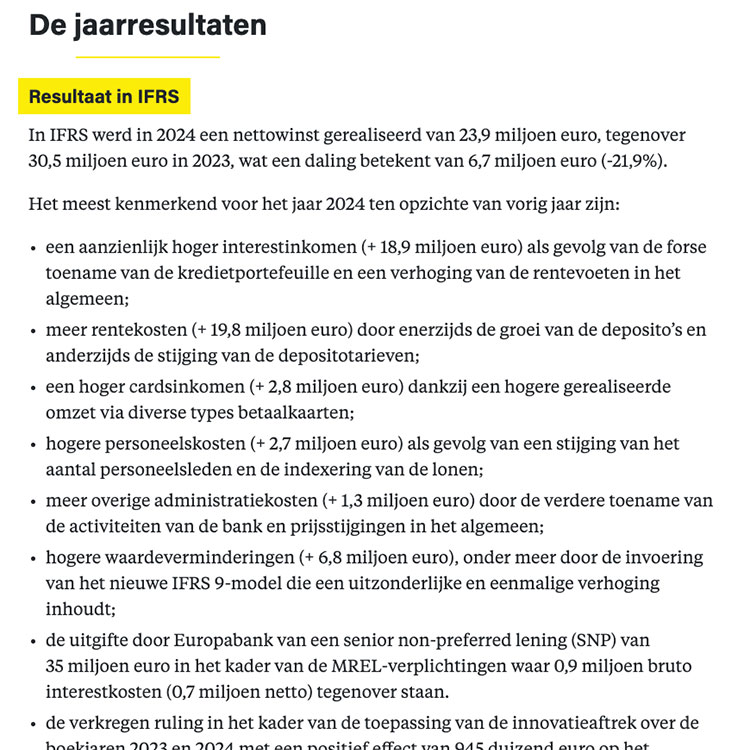

De nettowinst van de bank bedraagt 23,9 miljoen euro, met inbegrip van de uitzonderlijke boeking van het aangepaste IFRS 9-model voor 3,8 miljoen euro na belastingen. Het rendement op het eigen vermogen (ROE) bedraagt 13,9% na impact van

het IFRS 9-model en 16,1% zonder deze impact, wat tot de betere van de Belgische banksector behoort.

De forse toename van de inflatie in 2023 had een impact op onze kosten in 2024 door de indexering van de huur voor onze kantoren en de automatische indexering van de lonen. De toegenomen interestlasten op de depositoportefeuille, de kosten

voor de financiering van de verhoogde kapitaalvereisten, de hoge indexering van de bedrijfskosten, extra heffingen en de beperkte aftrekbaarheid van de bankentaks speelden daar een belangrijke rol in. Toch slaagde de bank erin om de kosten onder

controle te houden met een uitstekende cost-to-incomeratio van 58,0% vóór (en 61,2% ná) de eenmalige impact van het IFRS 9-model.

Op het vlak van personeel hebben we in 2024 vijfenvijftig nieuwe medewerkers verwelkomd. Ook dat is een record en een mooie erkenning van onze inspanningen om Europabank als topwerkgever in de markt te zetten.

Na de overname van AXA Bank België eind 2021 heeft onze hoofdaandeelhouder Crelan in juni 2024 de laatste hand gelegd aan de fusie en integratie. De samenwerking op groepsniveau blijft zich sterk ontwikkelen, zowel voor de verdere groei

van onze commerciële kredieten en cardsactiviteit als voor de samenwerking tussen de ondersteunende diensten.

De bank werkte in 2024 verschillende projecten uit om te voldoen aan wijzigende regelgeving en de interne en externe processen te optimaliseren en te digitaliseren. Aanpassingen om te voldoen aan nieuwe regels rond uitbesteding (outsourcing),

de wet digitale operationele veerkracht (Digital Operational Resilience Act of DORA), de digitale ondertekening van kredietcontracten, het nieuwe IFRS 9-model (expected credit loss model) … zijn maar enkele voorbeelden. Daarnaast hebben

de collega’s van onze Cards-afdeling SoftPOS by Europabank vlekkeloos op de markt gebracht, een applicatie waarmee handelaars een smartphone tot een reservebetaaltoestel kunnen omvormen.

De bank behaalde in 2024 opnieuw het charter Duurzaam ondernemen dat door Voka wordt uitgereikt. Dat is alweer een mooie erkenning voor de geleverde inspanningen rond ons

ESG-beleid (environmental, social en governance). In 2025 zal de bank verder diverse duurzame acties organiseren.

Ook dit jaar werden er verschillende kantoren volgens het bekende Europabank-concept gerenoveerd en opgefrist. Verder is de verbouwing van de hoofdzetel in de Burgstraat in Gent volledig afgerond. Het verbluffende resultaat daarvan kan u

op verschillende plaatsen in dit jaarverslag bewonderen.

En niet te vergeten: in 2024 vierde de bank haar 60-jarig bestaan. We werden gehuldigd als jubilaris door Voka Oost-Vlaanderen en vierden het jubileum samen met onze medewerkers tijdens een spectaculair event in september.

Voor 2025 verwachten we dat we nog steeds in een complexe en moeilijk voorspelbare economische omgeving zullen verkeren. Zowel de gespannen internationale geopolitieke situatie in alle werelddelen als de binnenlandse politiek zorgen namelijk

voor onzekerheid. Duurzaamheid en digitalisering blijven belangrijke thema’s voor de banksector. De toenemende aandacht voor regulering, cyberveiligheid en ESG-factoren dwingt banken om hun bedrijfsmodellen aan te passen. Daarnaast versnelt de

digitale transformatie de noodzaak om te investeren in nieuwe technologieën en de klantervaring te verbeteren. Artificiële intelligentie (AI) is daarbij niet meer weg te denken en staat hoog op onze agenda. Al die factoren zijn

opgenomen in het tactische en strategische plan voor de komende jaren.

Europabank blijft zich inzetten om haar klanten voortdurend een snelle en passende service te bieden. Dankzij de veerkracht van ons bedrijfsmodel, ons aanpassingsvermogen en de vastberadenheid van alle medewerkers hebben we er alle

vertrouwen in dat we onze doelstellingen voor de komende jaren zullen bereiken. Het unieke DNA van Europabank zal ons in staat stellen om die uitdagingen toegankelijk, verbindend en vindingrijk aan te pakken.

Wij bedanken u voor uw interesse in Europabank en ons jaarverslag.

Voorzitter van het Directiecomité (CEO)

Paul Malfeyt

Al onze cijfergegevens in dit verslag zijn gerelateerd aan de International Financial Reporting Standards (IFRS). Alleen waar noodzakelijk en nuttig, wordt verwezen naar Belgian GAAP (BE GAAP).