Avant-propos

du président du comité de direction

L’année 2024 a été une année de défis pour l’économie belge. Il suffit de souligner, à cet égard, que la croissance économique s’est limitée à 1 %, ce qui représente une légère baisse par rapport à l’année précédente. Le taux d’emploi

est resté presque inchangé, alors que le ralentissement de l’inflation s’est fait attendre plus longtemps que prévu. En outre, après une période de hausse des taux d’intérêt, la Banque centrale européenne (BCE) a décidé de baisser le taux

directeur à quatre reprises, atteignant un niveau de 3 % en décembre 2024. Facilitées par le ralentissement de l’inflation dans l’Union européenne, ces baisses ont contribué à la stimulation de la production de crédits, surtout au second

semestre.

Parmi les défis complexes que la banque a eu à relever, l’on peut notamment citer :

- les préoccupations macroéconomiques telles que l’inflation, les anticipations de taux d’intérêt et le nombre croissant de faillites ;

- les modifications réglementaires en matière d’octroi de crédit et de contentieux ;

- les défis en matière d’ESG, tels que les rénovations obligatoires des biens immobiliers des clients actuels et futurs, la réduction des émissions de CO2 des entreprises et des secteurs et les nouvelles obligations en matière

de rapports ;

- les évolutions technologiques, telles que l’intelligence artificielle (IA) et l’importance de la cybersécurité.

Quoi qu’il en soit, la production de crédits réalisée par Europabank était de nouveau inédite, marquée par plusieurs records au cours de l’année. Le portefeuille de crédits a augmenté de 8,3 % sur base annuelle. Il convient

de noter dans ce contexte que les baisses de taux d’intérêt ont ranimé la production des prêts à tempérament et des prêts professionnels et plus tard, principalement au second semestre, également des prêts hypothécaires. Dans le même temps, les

dépôts, qui financent nos activités de crédit, ont crû proportionnellement de quelque 7 % grâce aux taux systématiquement plus élevés consentis à la fidèle clientèle épargnante de la banque. Les réductions de valeur sur le portefeuille de

crédits ont également dépassé le niveau des années précédentes. Cette croissance est partiellement liée à la suppression des mesures de soutien public et à l’augmentation générale du nombre de faillites.

Non seulement au niveau des crédits mais aussi au niveau de notre activité d’acquisition et de traitement des opérations effectuées par cartes de débit et de crédit dans les commerces, les résultats obtenus en 2024 étaient exceptionnels,

battant mois après mois des records de croissance du nombre de commerçants affiliés ainsi que du volume de transactions traitées. Le rendement de l’activité a progressé de près de 20,8 % par rapport à l’année précédente.

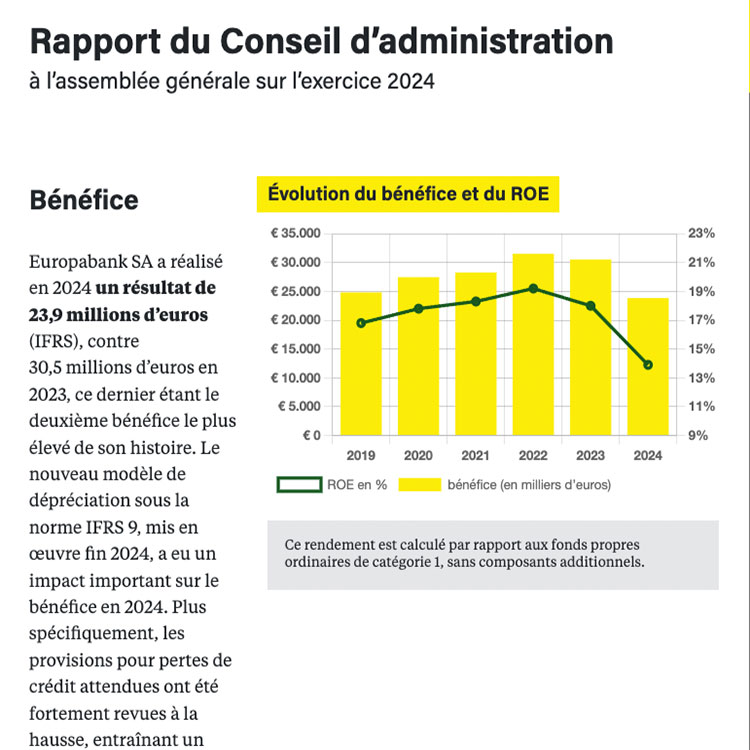

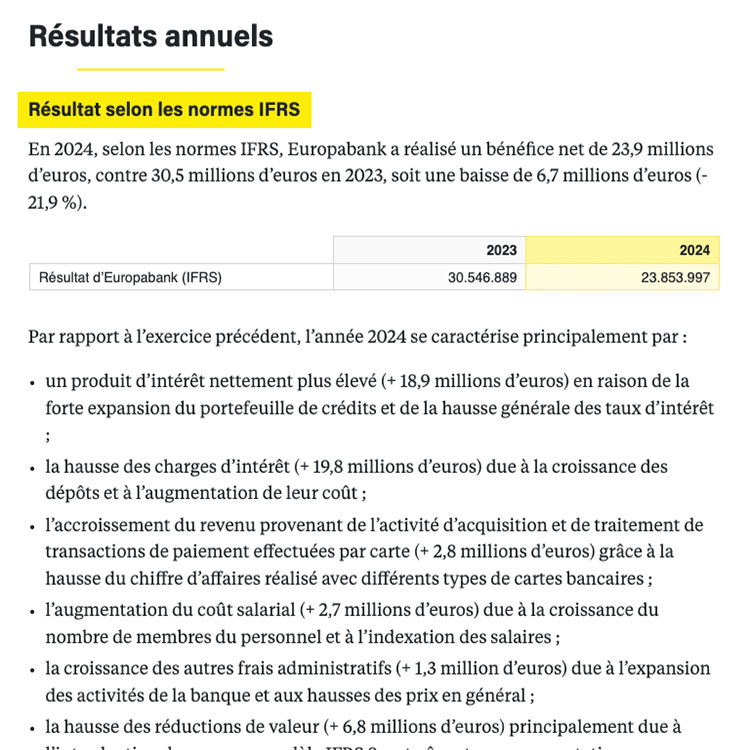

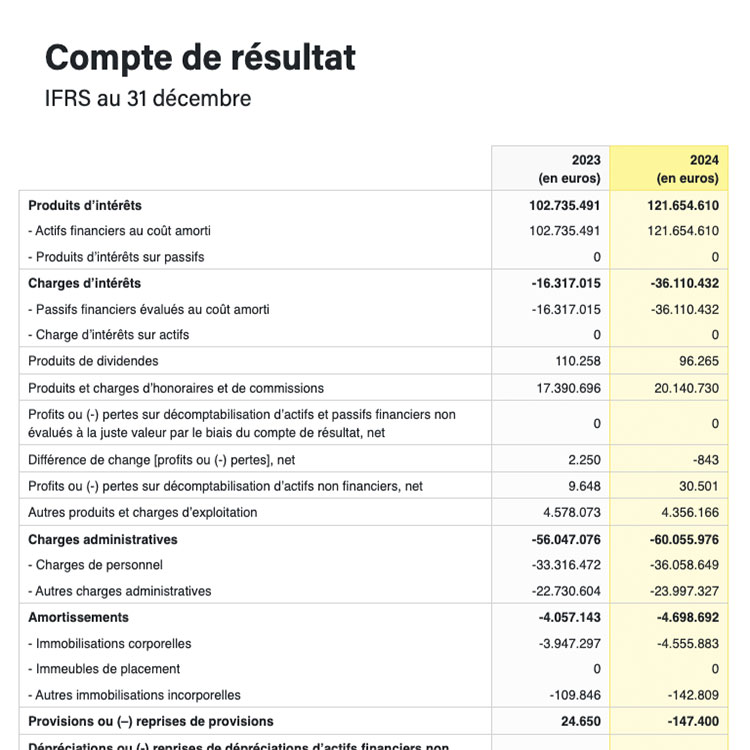

Au niveau du résultat financier, le bénéfice net s’élevait à 23,9 millions d’euros, y compris la comptabilisation exceptionnelle du nouveau modèle IFRS 9 de 3,8 millions d’euros après impôts. Le rendement sur fonds propres (ROE) s’est

établi à 13,9 % après l’impact du modèle IFRS 9 et à 16,1 % sans cet impact, un rendement qui se classe parmi les plus élevés du secteur bancaire belge.

Les coûts, quant à eux, ont été affectés par l’inflation, se traduisant notamment par l’indexation des loyers de nos agences et des salaires. En cause, les charges d’intérêts plus élevées sur les dépôts, le coût lié au financement de

l’augmentation des exigences de fonds propres, l’indexation élevée des dépenses d’exploitation, les prélèvements supplémentaires et la déductibilité limitée de la taxe bancaire. Les coûts ont néanmoins pu être maîtrisés, ainsi qu’il ressort de

notre excellent rapport coût-revenu de 58,0 % avant (et de 61,2 % après) l’impact du modèle IFRS 9.

Sur le plan de nos effectifs, il est à noter que 55 personnes ont décidé de rejoindre nos équipes. C’est également un record et une belle reconnaissance de nos efforts pour mettre en évidence Europabank comme un excellent

employeur.

La structure de notre groupe a, elle aussi, vu du changement. Après l’acquisition d’AXA Banque Belgique fin 2021, notre actionnaire principal Crelan a finalisé en juin 2024 la fusion et l’intégration des systèmes des deux institutions. La

collaboration au niveau du groupe poursuit son développement, tant en vue de stimuler les crédits commerciaux et le traitement des opérations effectuées par cartes de débit et de crédit dans les commerces qu’en vue de la collaboration entre les

services de soutien.

Afin de répondre aux réglementations modifiées et d’optimiser et digitaliser les processus internes et externes, nos équipes se sont investies dans l’élaboration de nombreux projets visant à intégrer notamment les nouvelles règles en matière

d’externalisation (outsourcing), le règlement européen sur la résilience opérationnelle numérique ou règlement DORA, la signature électronique des contrats de crédit ou encore le nouveau modèle IFRS 9 (modèle de pertes de crédit

attendues). Nous avons également réussi le lancement de SoftPOS by Europabank, une application qui permet aux commerçants de transformer leur smartphone en terminal de paiement de réserve.

En 2024, Europabank a obtenu pour la deuxième fois la charte Voka de l’entrepreneuriat durable. Ce fut une belle récompense des efforts consentis dans le cadre de notre politique ESG. La banque continuera à organiser diverses

actions durables en 2025.

Au niveau de notre réseau, plusieurs de nos agences ont fait l’objet d’une rénovation conforme au concept bien connu d’Europabank. De plus, la rénovation du siège social de la Burgstraat à Gand s’est achevée. Des images du résultat

impressionnant de ces travaux figurent à plusieurs endroits dans ce rapport annuel.

Et à ne pas oublier, la banque a fêté ses 60 ans en 2024. Elle a été célébrée à la fête des jubilaires du Voka et a organisé un événement spectaculaire en septembre à cette occasion pour ses membres du personnel.

Les attentes pour 2025 sont de toujours nous retrouver dans un monde économique complexe et difficile à prévoir. Tant la situation géopolitique instable que la politique intérieure engendrent des incertitudes. Le développement durable et la

digitalisation restent des enjeux essentiels pour la banque. L’attention accrue apportée à la régulation, à la cybersécurité et aux facteurs ESG impose aux banques d’adapter leurs modèles d’entreprise. Qui plus est, la transformation digitale

avance à toute vitesse, confirmant la nécessité d’investir dans de nouvelles technologies et d’améliorer l’expérience client. Dans ce contexte, l’intelligence artificielle (IA) fait partie intégrante de l’avenir et reste l’une

de nos grandes priorités. Tous ces facteurs sont au cœur de notre plan tactique et stratégique pour les années à venir.

Europabank continue de s’engager à fournir un service rapide et de qualité à sa clientèle. La résilience de notre modèle d’entreprise, combinée à la flexibilité et à la détermination de l’ensemble des membres du personnel, nous assure une

confiance totale dans la réalisation des objectifs fixés pour les années à venir. Grâce à son ADN typique, Europabank sera à la hauteur de tous les défis qui se présenteront à elle et ce dans un esprit accessible, fédérateur et d’ingéniosité. Je

tiens à vous remercier de l’intérêt que vous portez à Europabank et à notre rapport annuel.

Paul Malfeyt

président du comité de direction (CEO)

Tous les chiffres contenus dans ce rapport sont exprimés en normes International Financial Reporting Standards (IFRS). Il n’est fait référence aux normes comptables belges (BE GAAP) que là où cela s’avère nécessaire et utile.