Woord vooraf

door de voorzitter van het directiecomité

Beste lezer

Onze economie kende in het jaar 2023 alweer turbulente tijden. De macro-economische parameters werden onder druk gezet door onder andere de oorlogen in Oekraïne en Gaza en de snelle stijging van de rentetarieven als reactie op de hoge

inflatie. Het was opnieuw een jaar vol uitdagingen, zowel op economisch vlak (energiecrisis, forse inflatie, toename van de interestlasten voor kredieten, stijging van het aantal faillissementen) als op het gebied van wijzigende regelgeving, de

klimaatdoelstellingen en ESG (environmental, social, governance).

Ondanks de steunmaatregelen van de banken naar aanleiding van de energiecrisis bleef de financiële situatie van veel gezinnen en ondernemingen onder druk staan. Europabank hielp haar klanten in het eerste trimester van 2023 door onder

andere een betalingsuitstel mogelijk te maken voor hypothecaire kredieten.

De bank kende een ongeëvenaarde kredietproductie, met verschillende records in de eerste helft van het jaar. De kredietportefeuille groeide met 12,2% op jaarbasis. De rentestijgingen remden de groei af, vooral in het tweede semester en bij

de hypothecaire leningen.

De depositoportefeuille, waarmee de bank haar kredietactiviteiten financiert, steeg evenredig met zo’n 10% dankzij de permanent hogere rentevergoeding die Europabank aan haar trouwe spaarklanten biedt. Ondanks de uitgifte van de staatsbon

en de impact ervan op de liquiditeiten heeft de bank geen liquiditeitsstress gekend.

De waardeverminderingen op de krediet-portefeuille noteerden in 2023 hoger dan de vorige jaren. Dat is deels te wijten aan het wegvallen van steunmaatregelen en een algemene toename van de faillissementen. Aangezien de macro-economische

vooruitzichten voor 2024 een beperkte groei voorspellen, gecombineerd met een inflatie boven (het niveau van) 2% en een druk op de woningprijzen, koos de bank ervoor om de bestaande management overlay (algemene provisie) van 9 miljoen euro te

behouden.

In 2023 zetten we een uitmuntende prestatie neer van onze cardsacquiringactiviteit, de verwerking van financiële transacties met debet- en kredietkaarten bij handelaars. Maand na maand braken we records: zowel het aantal aangesloten

handelaars als het aantal transacties steeg. De opbrengst uit onze cardsactiviteit was 18% hoger dan vorig jaar.

De fors gestegen inflatie had een impact op onze kosten door bijvoorbeeld de duurdere aankoop van bouwmaterialen voor de verbouwingen van de hoofdzetel, de indexering van de huurgelden voor de kantoren en de automatische indexatie van de

lonen. De bank slaagde er toch in om de kosten onder controle te houden, met een uitstekende cost-income ratio van 52,8%.

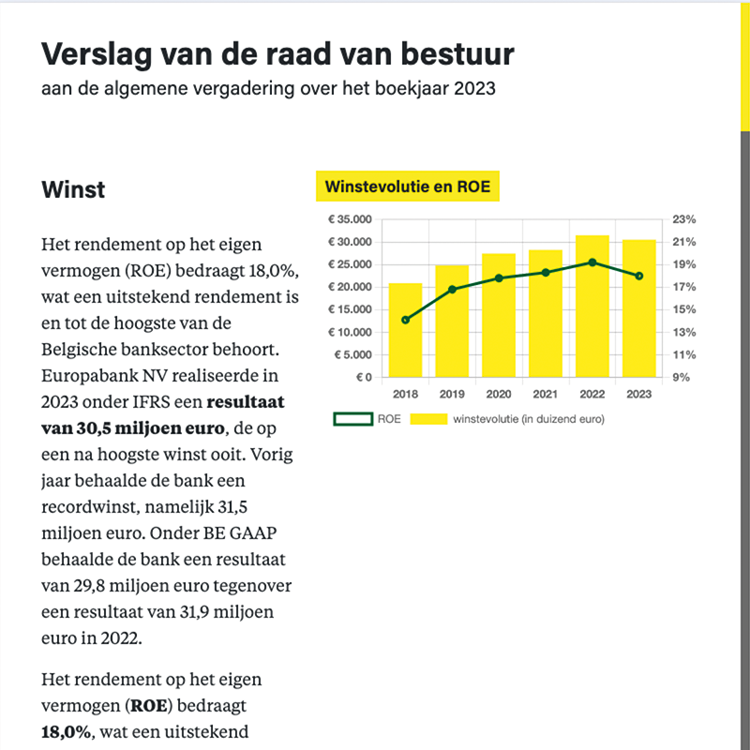

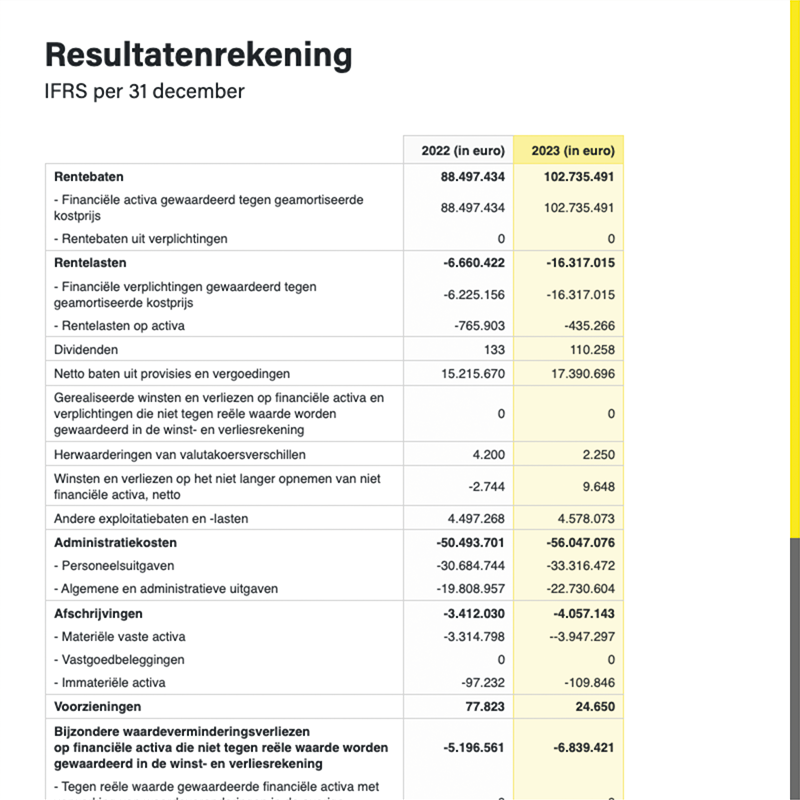

Ondanks een sterke stijging van de inkomsten van haar kernactiviteiten boekte Europabank in 2023 een resultaat dat licht lager ligt dan vorig jaar. De interestlasten op de depositoportefeuille, de kosten voor de financiering van de

verhoogde kapitaalvereiste, de hoge indexatie van de bedrijfskosten, extra heffingen en de beperkte aftrekbaarheid van de bankentaks speelden een belangrijke rol. De nettowinst bedraagt 29,8 miljoen euro in BE GAAP en 30,5 miljoen euro in IFRS.

Het rendement op het eigen vermogen (ROE) bedraagt 18,0%, wat tot de hoogste van de Belgische banksector behoort.

Dit mooie resultaat is te danken aan de uitmuntende inzet van alle medewerkers, zowel in de kantoren als op de hoofdzetel.

De bank heeft in 2023 niet stilgestaan. Dankzij de overname van AXA Bank België door Crelan in 2023 geniet Europabank, als dochteronderneming van Crelan, een verdere commerciële ontwikkeling door de samenwerking met zowel de Crelan- als de

AXA Bank-agenten. De bank verruimt zo haar opportuniteiten en synergieën op groepsniveau, zowel op het vlak van kredietproductie als cardsacquiringactiviteit. Het feit dat alle financiële leasing- en rentingactiviteiten van Crelan en AXA Bank

door Europabank worden verwerkt, is zeker het vermelden waard. Ook de verdere uitbouw van de samenwerking op groepsniveau, onder andere voor Compliance, Riskmanagement en de Finance-afdelingen, stond hoog op de agenda.

De bank werkte verschillende projecten uit om de interne en externe processen te optimaliseren en digitaliseren, zoals het Masterplan kantoren, de invoering van het softwareprogramma MS Project en de ontwikkeling van het vernieuwde

platform E-broker voor makelaars, dealers, Crelan- en AXA Bank-agenten. De collega’s van onze Cards-afdeling realiseerden een vlekkeloze uitrol van de nieuwe Bancontact/Visa Debit-debetkaart als vervanging van de Maestro-debetkaart.

Om alle huidige en toekomstige projecten binnen onze bank te realiseren, is het belangrijk te blijven investeren in onze talenten. Daartoe wierven we in 2023 dan ook heel wat nieuwe medewerkers aan. Eind 2023 noteerden we 40 nieuwe

collega’s ten opzichte van eind 2022.

De bank behaalde in 2023 het charter Duurzaam ondernemen, uitgereikt door Voka. Een mooie erkenning voor de geleverde inspanningen inzake ons ESG-beleid. In 2024 zullen gedreven medewerkers het ESG-beleid verder uitbouwen en diverse

duurzame acties organiseren.

We renoveerden en fristen verschillende kantoren op volgens het bekende Europabank-concept. Na een sluiting van bijna twee jaar door de zware overstromingen in Wallonië in 2021 ging het kantoor in Verviers in juni 2023 weer open op een

nieuwe locatie.

De eindfase van de verbouwing van de hoofdzetel in de Burgstraat in Gent is in zicht. Dat viel ook extern op: een van de aannemers, het bedrijf Forestplus uit Eeklo, won de trofee ‘Project van het jaar’ van Bouwunie voor de

totaalinrichting van onze hoofdzetel. Een prijs waarop ook wij terecht fier zijn.

Voor 2024 verwachten we dat de resultaten verder onder druk zullen staan. De economische onzekerheid, de uitgevaardigde EPC-maatregelen alsook de hogere rente op de kredietverlening en de daaruit voortvloeiende gevolgen voor de

terugbetalingscapaciteit zijn invloedrijke parameters. Toch verwachten we opnieuw een sterke kredietproductie en een toename van de cardsacquiringactiviteit.

Europabank waakt erover dat de vele reglementeringen van haar toezichthouders, namelijk de Nationale Bank van België (NBB), de Europese Centrale Bank (ECB) en de Autoriteit voor Financiële Diensten en Markten (FSMA), geïmplementeerd en

toegepast worden. Digitalisering, evoluties in de bankwereld, concurrentie, consumentenvertrouwen, stijgende rentevoeten, phishingfraude, cybersecurity en ESG blijven belangrijke aandachtspunten.

Al die factoren zijn opgenomen in het tactische en strategische plan voor de komende jaren. Als nichebank staat Europabank voor diverse uitdagingen waartegen zij zich moet wapenen of – nog beter – waarop zij haar toekomst kan bouwen.

We blijven ernaar streven onze klanten permanent een snelle en goede service te bieden. Met de kracht van ons bedrijfsmodel, onze bekende veerkracht, het aanpassingsvermogen en de vastberadenheid van de directie en alle medewerkers hebben

we alle vertrouwen in de toekomst en de realisatie van de doelstellingen voor 2024. Het typerende DNA van Europabank zal ervoor zorgen dat wij die uitdagingen op een toegankelijke, verbindende en vindingrijke manier zullen aanpakken.

Wij bedanken u voor uw interesse in Europabank en het lezen van ons jaarverslag.

Paul Malfeyt

Voorzitter van het Directiecomité (CEO)

Al onze cijfergegevens in dit verslag zijn gerelateerd aan de International Financial Reporting Standards (IFRS). Alleen waar noodzakelijk en nuttig, wordt verwezen naar Belgian GAAP (BE GAAP).