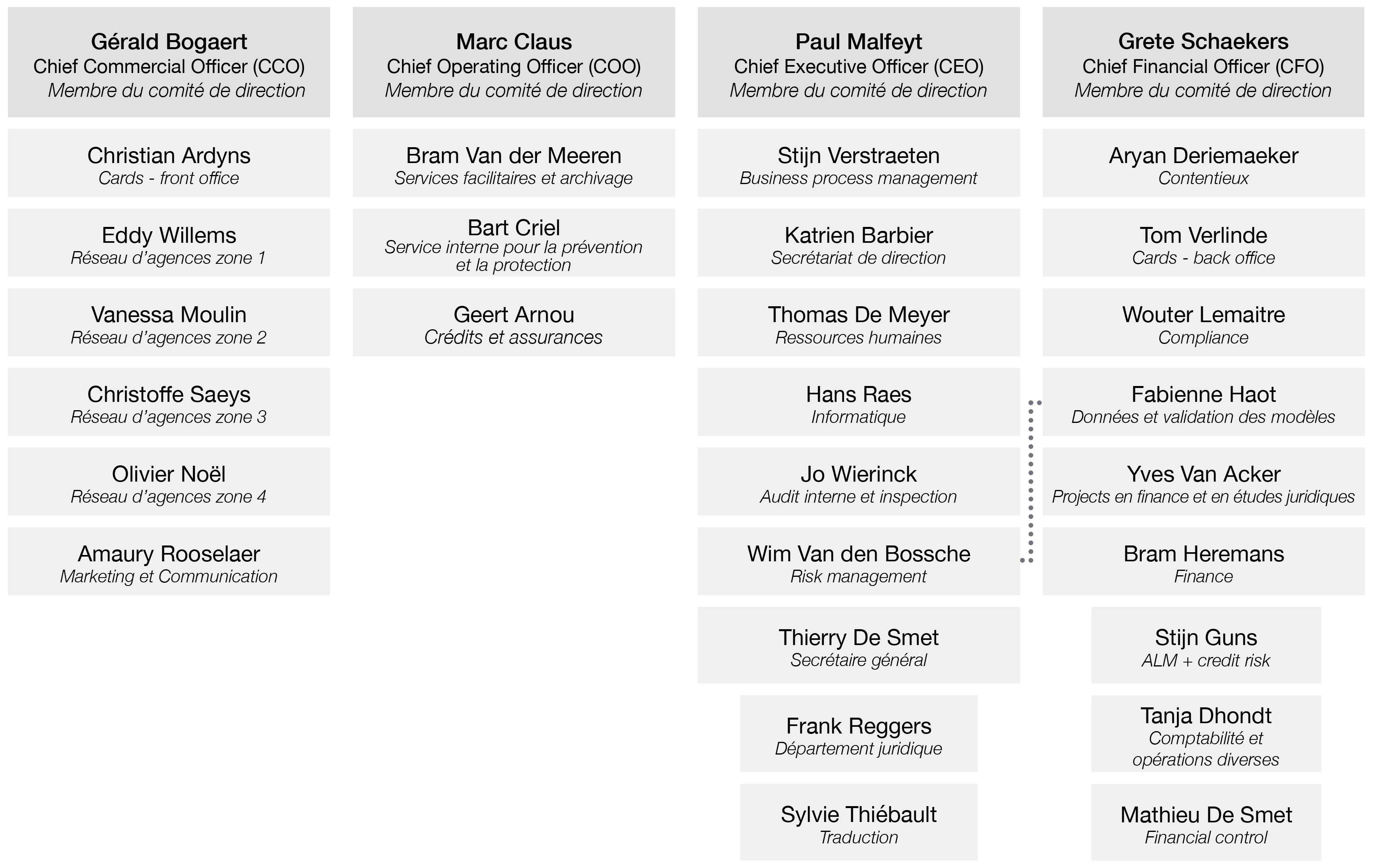

Avant-propos

du président du comité de direction

L’année 2023 a reflété une fois de plus l’ampleur de la turbulence qui secoue notre économie. Les relèvements marqués des taux d’intérêt visant à juguler la poussée inflationniste ainsi que les guerres en Ukraine et à Gaza, pour ne nommer

que quelques facteurs, ont exercé une forte incidence macroéconomique. Face à ce contexte tendu, les aléas économiques (crise énergétique, inflation persistante, hausse des charges d’intérêts sur les prêts, augmentation des faillites...) et

l’évolution des réglementations, des critères ESG ou des objectifs climatiques ont fait que l’année a été parsemée de défis. Il n’en reste pas moins cependant que le soutien bancaire apporté dans le sillage de la crise énergétique, tel que le

report des remboursements hypothécaires qu’Europabank a proposé à sa clientèle au premier trimestre, n’a pas pu empêcher la situation financière de bon nombre de foyers et d’entreprises de rester précaire.

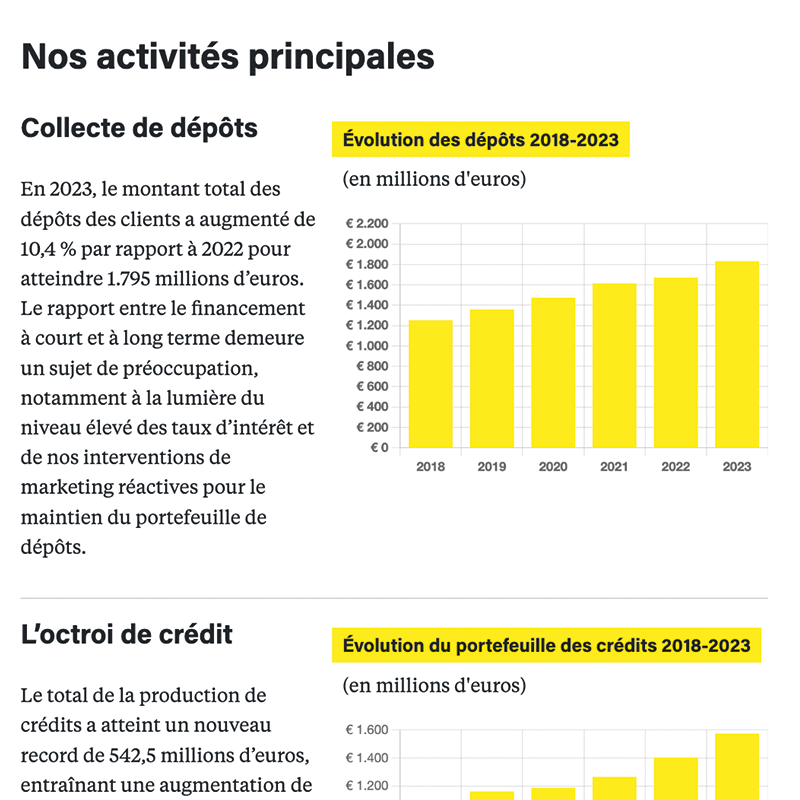

La production de crédits en 2023 a été sans précédent, marquée par plusieurs records au cours du premier semestre. Le portefeuille de crédits a progressé de 12,2 % sur base annuelle, même si la croissance a été freinée par les hausses

des taux d’intérêt, notamment au second semestre et au niveau des prêts hypothécaires. En même temps, les dépôts, qui financent nos activités de crédit, ont crû proportionnellement de quelque 10 % grâce aux taux systématiquement plus élevés

consentis à notre fidèle clientèle épargnante. En dépit de l’impact du bon d’État sur les liquidités, Europabank est restée à l’abri de tout problème de trésorerie.

Les réductions de valeur sur le portefeuille de crédits étaient supérieures à celles des années précédentes, ce qui s’explique en partie par la levée des mesures de soutien et la multiplication des faillites. Comme les projections

macroéconomiques n’anticipent pour 2024 qu’une croissance modeste conjuguée à une inflation supérieure à 2 % et à une pression sur les prix de l’immobilier, Europabank a choisi de maintenir son management overlay (provision générale) à

9 millions d’euros.

L’année 2023 a vu notre activité d’acquisition et de traitement des opérations effectuées par cartes de débit et de crédit dans les commerces (cards acquiring) obtenir des résultats excellents, battant mois après mois des records de

croissance du nombre de commerçants affiliés ainsi que du volume de transactions traitées. En plus, le rendement de l’activité a progressé de près de 18 % par rapport à l’année précédente.

À n’en pas douter, les coûts ont été affectés par l’envolée de l’inflation, se traduisant notamment par l’augmentation du prix d’achat des matériaux de construction nécessaires aux travaux de rénovation de notre siège, par l’indexation des

loyers de nos agences et l’indexation automatique des salaires. Ils ont néanmoins pu être maîtrisés, ainsi qu’il ressort de notre excellent rapport coût-revenu (ou cost-income ratio) de 52,8 %.

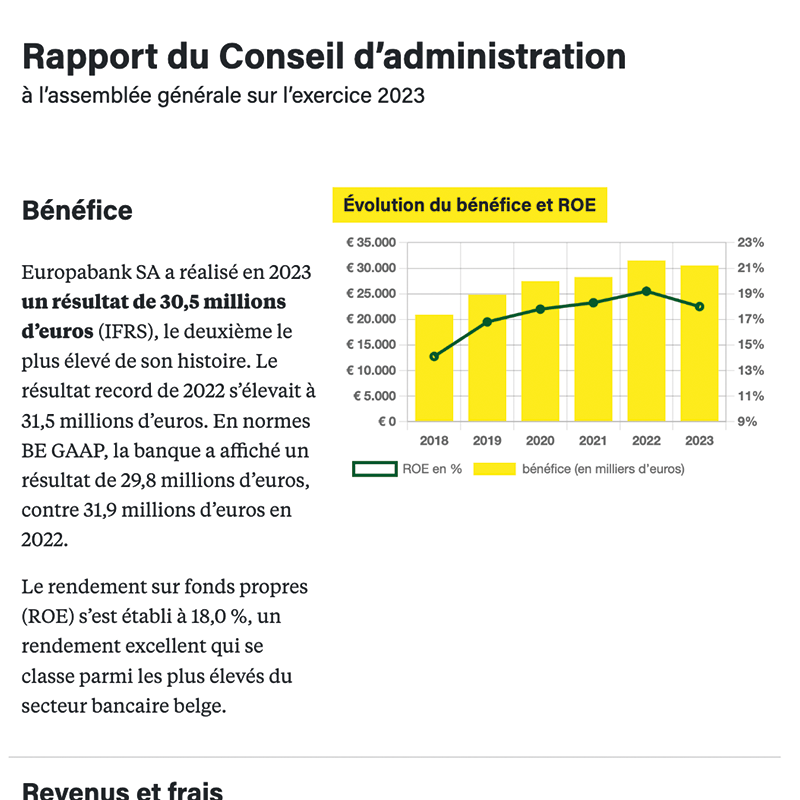

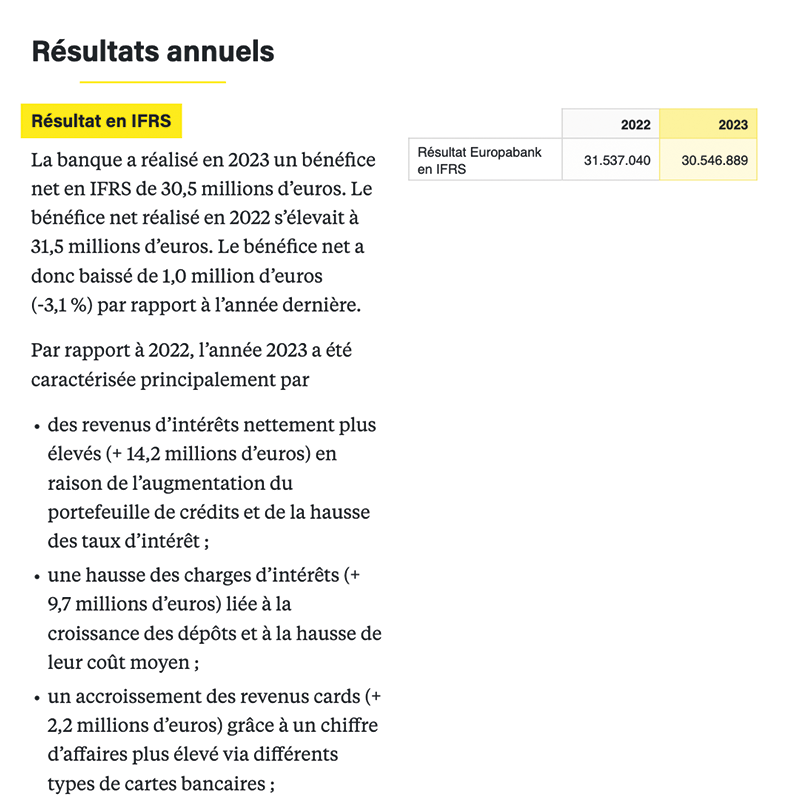

Malgré la hausse prononcée des revenus provenant de ses activités principales, Europabank a clôturé l’année avec un résultat légèrement inférieur à celui de l’année précédente. En cause, les charges d’intérêts sur les dépôts, le coût lié

au financement de l’augmentation de l’exigence de fonds propres, l’indexation élevée des dépenses d’exploitation, les prélèvements supplémentaires et la déductibilité limitée de la taxe bancaire. Toujours est-il que nous avons réalisé un

bénéfice net qui s’élève à 29,8 millions d’euros en BE GAAP et à 30,5 millions d’euros en IFRS. Le rendement sur fonds propres (ROE) s’est établi à 18,0 %, soit l’un des plus élevés du secteur bancaire belge.

Je tiens à souligner que tout le mérite de ces magnifiques résultats en revient à l’engagement exceptionnel de l’ensemble des membres du personnel des agences et du

siège.

Europabank n’a pas donné dans l’immobilisme en 2023. Grâce à la reprise d’AXA Bank Belgium par Crelan, Europabank, filiale de cette dernière, bénéficie d’un développement commercial continu favorisé par la nouvelle collaboration avec les

agents Crelan et AXA. Il s’agit pour nous de multiplier les opportunités et les synergies au niveau du groupe en matière de production de crédits et d’acquisition d’opérations de paiement. Il convient de rappeler à ce titre que le traitement de

l’ensemble des activités de Crelan et d’AXA en matière de leasing financier et de renting est assuré par Europabank. Dans la même lignée, la poursuite du resserrement de la coopération au niveau du groupe, notamment du point de vue des

départements Compliance, Risk management et Finance, figurait en haut des priorités pour 2023.

En ce qui concerne l’amélioration et la digitalisation de nos processus internes et externes, nos équipes se sont investies dans la réalisation de nombreux projets, tels que le masterplan agences, l’introduction du logiciel MS Project et

la refonte d’E-broker, notre plateforme en ligne pour courtiers, dealers et agents Crelan et AXA. Notre Département cards a en outre réussi les premières phases du remplacement des cartes de débit Maestro par les nouvelles Bancontact-Visa Debit.

Pour réaliser tous les projets en cours et futurs, il est important de continuer à investir dans nos talents. Et c’est bien ce que nous avons fait car la banque a recruté pas moins de 40 personnes en l’espace d’un an.

Que la durabilité ne soit pas un simple mot à la mode chez nous ressort bien du fait que l’an dernier, Europabank a eu la chance d’obtenir la charte Voka de l’entrepreneuriat durable. Ce fut une belle récompense des efforts consentis dans

le cadre de notre politique ESG. En 2024, celle-ci continuera d’être concrétisée par nos équipes enthousiastes et sera balisée par plusieurs actions durables.

Au niveau de notre réseau, plusieurs de nos agences ont fait l’objet d’une rénovation conforme au concept bien connu d’Europabank. Une mention spéciale revient à notre agence de Verviers, qui a pu rouvrir ses portes dans de nouveaux locaux

en juin 2023 après une fermeture de près de deux ans en raison des fortes inondations de 2021. Notre siège social à Gand, à son tour, voit les travaux de rénovation toucher à leur fin, travaux qui ne sont d’ailleurs pas passés inaperçus car ils

ont valu à la société Forestplus, l’un des entrepreneurs impliqués, de remporter le trophée du projet de l’année décerné par Bouwunie pour la rénovation totale de notre siège. Cette récompense nous procure à nous aussi une fierté qui nous semble

tout à fait légitime.

Pour 2024, nous devons nous attendre à une nouvelle pression sur les résultats. Parmi les paramètres influents, il suffit de citer la précarité économique, les exigences PEB ainsi que la hausse des taux d’intérêt sur les crédits et leurs

conséquences pour la capacité de remboursement. Il n’en reste pas moins que nous continuons de tabler sur une solide production de crédits et sur l’essor de l’activité d’acquisition d’opérations de paiement.

Europabank veille à ce que les nombreuses réglementations imposées par ses autorités de surveillance, que sont la Banque nationale de Belgique (BNB), la Banque centrale européenne (BCE) et l’Autorité des services et marchés financiers

(FSMA), soient mises en œuvre et appliquées. S’y ajoute notre attention soutenue portée aux réalités du monde dans lequel nous opérons, comme la digitalisation, les évolutions du secteur bancaire, la concurrence, la confiance des consommateurs,

le relèvement des taux d’intérêt, le phishing, la cybersécurité et l’ESG. Tous ces facteurs sont au cœur de notre plan tactique et stratégique pour les années à venir. En tant que banque de niche, Europabank est confrontée à plusieurs défis,

dont elle doit se prémunir tout en s’en inspirant pour aborder son avenir.

Pour conclure, je souhaite encore souligner que nous maintenons notre engagement à rendre en permanence un service rapide et de qualité à notre clientèle. La solidité de notre modèle d’entreprise, la résilience de notre organisation ainsi

que la flexibilité et la détermination de la direction et de l’ensemble des membres du personnel nous confèrent toute la confiance dans l’avenir et dans la réalisation des objectifs fixés pour 2024. Grâce à son ADN typique, Europabank sera à la

hauteur de tous les défis qui se présentent à elle et ce dans un esprit accessible, fédérateur et d’ingéniosité.

Je tiens à vous remercier de l’intérêt que vous portez à Europabank et à notre rapport annuel.

Paul Malfeyt

président du comité de direction (CEO)

Tous les chiffres contenus dans ce rapport sont exprimés en normes International Financial Reporting Standards (IFRS). Il n’est fait référence aux normes comptables belges (BE GAAP) que là où cela s’avère nécessaire et utile.